CHỈ SỐ VNINDEX TRÊN THỊ TRƯỜNG VIỆT NAM VỚI CÁC MÃ VHM - BSR, IMP, DIG, GVR, TDM, VCB, VNM, VPB

Vietnam Today - Chỉ số VN-Index tăng điểm trong một phiên giao dịch đầy biến động với sự dẫn dắt của VHM - BSR, IMP, DIG, GVR, TDM, VCB, VNM, VPB

* BSR: Cắt giảm sản lượng do tiêu thụ xăng dầu giảm đột ngột, ảnh hưởng tiêu cực

* IMP – KQKD 7 tháng đầu năm 2021: Dịch COVID-19 ảnh hưởng KQKD tháng 7 - phù hợp với kỳ vọng của chúng tôi

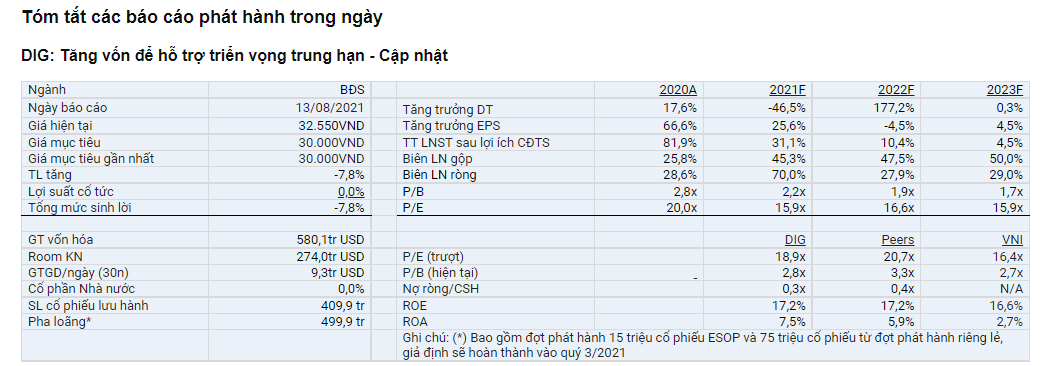

* DIG: Tăng vốn để hỗ trợ triển vọng trung hạn - Cập nhật

* GVR: Định giá hiện đã phù hợp mặc dù dự kiến tăng trưởng tốt trong năm 2021 - Cập nhật

* TDM: Hướng đến sản lượng phục hồi trong quý 4/2021 - Cập nhật

* VCB: Ưu đãi lãi suất cho vay tiếp tục làm giảm lợi nhuận - Cập nhật

* VNM: Định giá hấp dẫn cùng với triển vọng ổn định – Cập nhật

* VPB: Triển vọng rủi ro giảm; định giá hấp dẫn - Cập nhật

* Điểm nhấn thị trường: Chỉ số VN-Index tăng điểm trong một phiên giao dịch đầy biến động với sự dẫn dắt của VHM

------------------------------

Quan điểm kỹ thuật: Tín hiệu kỹ thuật ngắn hạn và trung hạn vẫn duy trì ở mức Tích cực tại tất cả các chỉ số chứng khoán. Tuy nhiên, các chỉ số đại diện nhóm vốn hóa vừa và nhỏ như VNMidcap, VNSmallcap và HNX-Index vẫn giữ được xung lực tăng tốt hơn khi vẫn đóng cửa trên đường MA5.

Dự báo trong phiên giao dịch tới, thị trường sẽ có khả năng tăng điểm trong phiên sáng để VN-Index kiểm định lại kháng cự (yếu) của đường MA5 tại 1358 điểm và cao hơn là kháng cự tại 1370-1375 điểm. Sự rung lắc, giằng co có thể sẽ diễn ra ở vùng giá cao, đặc biệt tại nhóm cổ phiếu vốn hóa lớn. Nếu VN-Index có thể đóng cửa trên mốc 1358 điểm, chỉ số này sẽ tiếp tục kiểm định và nhiều khả năng sẽ vượt qua mốc 1375 điểm để mở rộng xu hướng tăng lên vùng kháng cự đỉnh cũ quanh 1400 điểm. Nhóm cổ phiếu vốn hóa vừa và nhỏ nhiều khả năng sẽ tiếp tục tận dụng nhịp tăng này để tăng giá. Ở chiều ngược lại, các hỗ trợ MA10 tại 1348 điểm hay MA50 tại 1341 điểm vẫn sẽ là điểm cần theo dõi cho kịch bản đảo chiều.

------------------------------

BSR: Cắt giảm sản lượng do tiêu thụ xăng dầu giảm đột ngột, ảnh hưởng tiêu cực

* Trước những diễn biến phức tạp của Covid 19, UBND tỉnh Quảng Ngãi (nơi nhà máy lọc dầu Bình Sơn của BSR đặt trụ sở) đã trình Thủ tướng Chính phủ về việc ưu tiên các sản phẩm xăng dầu trong nước so với các sản phẩm nhập khẩu.

* Nguyên nhân là do việc tiêu thụ xăng dầu giảm mạnh khiến nhà máy phải giảm công suất xuống 90% (trong trường hợp xấu nhất) so với mức bình thường là 105-110%. Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo sản lượng của chúng tôi, xấp xỉ khoảng 10% từ 6,9 triệu tấn còn 6,3 triệu tấn, dù cần thêm đánh giá chi tiết.

* Ngoài ra, hàng tồn kho tăng nhanh khi các nhà phân phối xăng dầu giảm đơn đặt hàng, trong khi kho dự trữ của BSR đã đầy và do đó, chi phí lưu kho bên ngoài sẽ tăng thêm.

* Tuy nhiên, công ty vẫn kỳ vọng nhu cầu tiêu thụ xăng dầu sẽ phục hồi trong quý 4 và biên xăng dầu hiện tại nhìn chung khá ổn định ở mức giá dầu Brent hiện tại là 70 USD/thùng.

* Trước đó, BSR đã công bố lợi nhuận nửa đầu năm 2021 đạt 3,5 nghìn tỷ đồng, hoàn thành 106% dự báo cả năm của chúng tôi.

* Chúng tôi hiện có khuyến nghị KHẢ QUAN cho BSR với giá mục tiêu là 17.600 đồng/CP, tương ứng tổng mức sinh lời dự phóng -10,9% dựa trên giá đóng cửa hôm nay.

------------------------------

IMP – KQKD 7 tháng đầu năm 2021: Dịch COVID-19 ảnh hưởng KQKD tháng 7 - phù hợp với kỳ vọng của chúng tôi

* CTCP Dược phẩm Imexpharm (IMP) đã công bố KQKD 7 tháng đầu năm 2021, bao gồm doanh thu đạt 686 tỷ đồng (+1,6% YoY) và LNTT đạt 128 tỷ đồng (+2,2% YoY). Trong tháng 7, doanh thu giảm 13% YoY còn 72 tỷ đồng trong khi LNTT giảm 25% YoY còn 11 tỷ đồng, chúng tôi cho rằng các mức giảm này đến từ tác động tiêu cực của làn sóng dịch COVID-19 thứ tư đối với chi tiêu dược phẩm - đặc biệt là trong kênh bệnh viện khi số lượng khách hàng đến bệnh viện giảm.

* Trong 7 tháng đầu năm 2021, doanh thu từ kênh nhà thuốc/bệnh viện của IMP đều tăng khoảng 9% YoY và lần lượt chiếm 61%/39% doanh thu từ sản phẩm tự sản xuất của IMP. Tuy nhiên, tính riêng trong tháng 7, doanh thu từ kênh bệnh viện giảm mạnh 57% YoY trong khi doanh thu từ kênh nhà thuốc tăng 15% YoY - chủ yếu là do người tiêu dùng tích trữ thuốc trong bối cảnh các hạn chế về giãn cách xã hội tại Việt Nam được gia tăng. Tuy nhiên, khi nhu cầu dự trữ giảm, chúng tôi dự báo doanh thu từ kênh nhà thuốc sẽ giảm trong tháng 8 trở đi – phụ thuộc vào diễn biến dịch COVID-19 tại Việt Nam.

* Trong 7 tháng đầu năm 2021, chi phí bán hàng & quản lý (SG&A) tăng 15% YoY chủ yếu do tăng cường các hoạt động marketing trong tháng 4 và tháng 5. Lợi nhuận 7 tháng đầu năm 2021 được củng cố bởi biên lợi nhuận gộp gia tăng, đến từ lợi thế kinh tế về quy mô và cơ cấu sản phẩm tốt hơn, theo IMP.

* KQKD 7 tháng đầu năm 2021 nhìn chung phù hợp với kỳ vọng của chúng tôi khi doanh thu và LNTT lần lượt đạt 52% và 49% so với dự báo cả năm của chúng tôi. Chúng tôi lưu ý rằng quý 4 là mùa cao điểm đối với IMP khi giai đoạn này thường chiếm gần 40% doanh thu từ sản phẩm dự sản xuất cả năm của IMP.

* Chúng tôi hiện có khuyến nghị KHẢ QUAN cho IMP với giá mục tiêu 76.900 đồng/CP, tương ứng tổng mức sinh lời dự phóng là 14,8%, bao gồm lợi suất cổ tức 2,9%, dựa theo giá đóng cửa ngày hôm nay.

* Chúng tôi điều chỉnh khuyến nghị của Tổng CTCP Đầu tư Phát triển Xây dựng (DIG) từ KHẢ QUAN thành PHÙ HỢP THỊ TRƯỜNG do giá cổ phiếu DIG đã tăng 35% trong 3 tháng qua và hiện được định giá khá phù hợp, theo quan điểm của chúng tôi, với P/B 2021/2022 đạt lần lượt là 2,2 lần/1,9 lần dựa trên dự báo của chúng tôi.

* Chúng tôi giữ nguyên giá mục tiêu là 30.000 đồng/CP do định giá cao hơn đối với dự án Nam Vĩnh Yên (theo giả định giá bán trung bình cao hơn) và một số dự án nhỏ hơn (do giá trị sổ sách tăng) bị ảnh hưởng bởi (1) pha loãng từ việc phát hành cổ phiếu ESOP (15 triệu cổ phiếu với giá 15.000 đồng/CP) và đợt phát hành riêng lẻ (75 triệu cổ phiếu với giá 20.000 đồng/CP) - mà chúng tôi giả định sẽ hoàn thành vào cuối quý 3/2021 - và (2) dư nợ ròng cao hơn tính đến cuối quý 2/2021.

* Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2021 đạt 932 tỷ đồng (+31% YoY và +3% so với dự báo trước đó) vì chúng tôi tiếp tục kỳ vọng DIG sẽ hoàn thành việc bán khu đất 31 ha trên Đảo Đại Phước vào cuối năm 2021 - đóng góp khoảng 80% dự báo LNST sau lợi ích CĐTS năm 2021 của chúng tôi - và bàn giao các lô đất nền tại dự án Nam Vĩnh Yên và Gateway Vũng Tàu cho khách hàng bán lẻ. Chúng tôi điều chỉnh tăng dự báo LNST sau lợi ích CĐTS năm 2021/2022/2023 lên lần lươt 3%/5%/5% do giả định giá bán trung bình cao hơn cho dự án Nam Vĩnh Yên.

* Yếu tố hỗ trợ: Giá bán cao hơn dự kiến đối với các dự án chính, bao gồm các giai đoạn tiếp theo của dự án Nam Vĩnh Yên

* Rủi ro: Tiến độ phát triển dự án chậm hơn dự kiến; chi phí quỹ đất bị định giá thấp của DIG.

Nguồn thông tin được trích lập từ VCNV Reseach

Được viêt lại bởi https:minhgiahuy.com

THÔNG TIN CHỨNG KHOÁN MÃ CTCP SONADEZI CHÂU ĐỨC

Bàn viết dựa trên đánh giá mới nhất về chứng khoán theo VCSC trình bày

CÁC CHỦ THỂ THAM GIA THỊ TRƯỜNG CHỨNG KHOÁN

Trên thị trường chứng khoán có nhiều loại chủ thể khác nhau: Họ bán hoặc mua chứng khoán, hoặc chỉ làm trung gian môi giới cho hai bên mua bán để hưởng hoa hồng. Bên cạnh đó còn có các chủ thể là nhà nước, người tổ chức thị..